定期存银行VS余利宝,普通人选错了真的血亏!

定期存银行VS余利宝,普通人选错了真的血亏!

当手里有点闲钱,大家是不是也有这样的疑虑:到底是存银行定期,还是放进余利宝呢?选择错了,它可能直接影响我们的“钱袋子”。

定期存款那些“坑”,你中招了吗?

活期:看似稳稳当当的银行定期,其实暗藏玄机。如果你提前支取,哪怕只提前一天,利息就会按照活期利率计算,通常只有0.3%左右。想象一下,你存了10万的3年定期,年利率2.6%,本想着到期能拿到一笔可观的利息。结果中途有应急,不得不提前支取,这时候利息就从7800元瞬间变成了300元,简直是“一夜回到解放前”!而余利宝就不一样了,它可以随时赎回,资金秒到账,灵活性超高。

通胀刺客:在这个物价不断上涨的时代,通胀可是我们财富的“隐形杀手”。3年定期利率虽然看似有2.6%,但如果CPI年均涨幅达到2.5%,那实际利率几乎为零,相当于白存了。辛辛苦苦存了几年钱,结果购买力没怎么提升。

福利盲区:余利宝在日常使用中还有一个很大的优势,那就是支付时可以直接抵扣,非常方便。而银行定期呢,每次使用都得先赎回,手续繁琐不说,还可能耽误事。

余利宝的优势,不止一点点

灵活取用:不管是突发的生活开销,还是遇到心仪的投资机会,余利宝都能让你的资金随时待命,无需担心提前支取的损失。

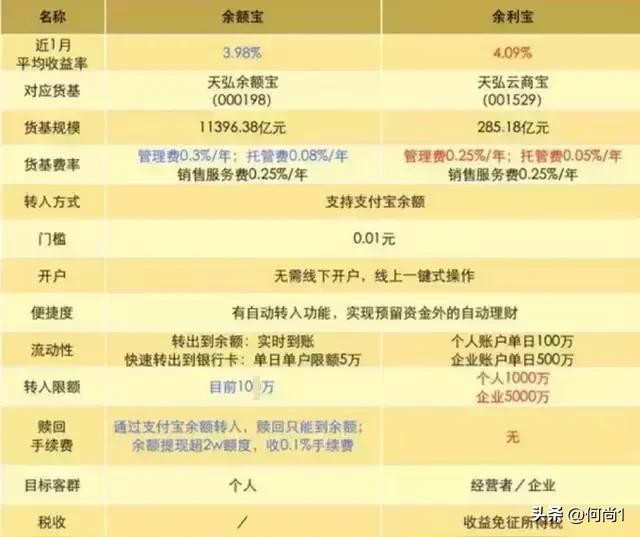

收益稳定:虽然余利宝的年化利率在2.3%左右,看似比一些银行定期利率略低,但考虑到它的灵活性和随时可支取的特性,综合收益其实并不低。而且,在当前经济形势下,能保持这样相对稳定的收益,已经非常难得。

使用便捷:支付直接抵扣,操作简单易懂,即使是不太熟悉金融产品的人,也能轻松上手。

你属于哪一类人群?

根据5000以下的年轻人:对于刚步入社会的年轻人来说,收入不高,开支却不少。每月硬存2000元定期,不仅灵活性差,收益也有限。不妨试试把钱放进余利宝,再加上每周攒100元的小技巧,实测下来,利息能多赚23%。这样既能保证资金的灵活使用,又能慢慢积累财富。

有车贷房贷的家庭:这类家庭的经济压力较大,应急资金至关重要。把应急金存定期,一旦遇到失业等突发情况,以备不时之需。

聪明人都这样理财

1、3年内要用的钱:建议放在余利宝,既能保证资金的灵活性,又能获得一定的收益。

2、5年以上不动的钱:可以考虑中小银行的大额存单,利率相对较高,安全性也有保障。

巧用存钱法:比如“金字塔存钱法”,将一部分钱存余利宝,一部分存1年定期,还有一部分存3年定期,既能保证资金的灵活周转,又能享受不同期限的高利息。“12存单法”也是个不错的选择,每个月固定存一笔定期,一年后每个月都会有一笔定期到期,这样既能享受定期的高利息,又能保证资金的流动性。

理财是一门学问,两者之间你们会选择怎样定期理财呢?欢迎在评论区留言讨论,也别忘了给身边有同样困惑的朋友分享一下哦!

标签: